こんにちは、昨年から育休ライフ満喫中の桃ママです。

「ぶっちゃけ、もう仕事復帰とか無理じゃない?」が口ぐせになってきた今日この頃。

そんな中、最近 夫婦の会話で多いのは、

パパ

パパいくらあったらFIREできると思う?

桃ママ

桃ママ2億?いや、3億?

ってかその前に、トランプやめてくれん?(切実)

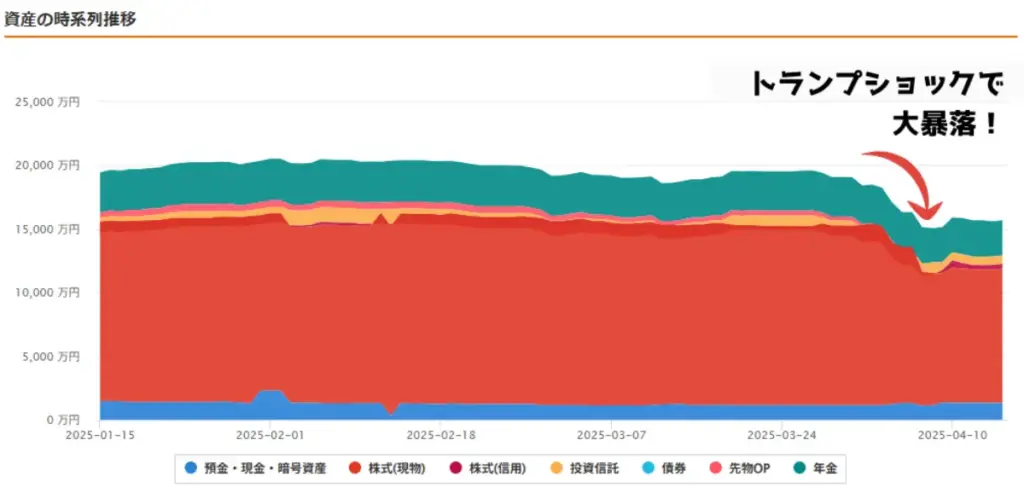

そう、実は、2024年に、資産がしれっと2億円を超えていた我が家、

桃ママえっ、これ、FIRE達成できるんちゃう!?

とぬか喜びしたのも束の間、トランプ関税による株価大暴落で、現在 ”大後悔時代”。

ということで、今回は自分への戒めも込めて、”ズタボロ家計と資産状況”を赤裸々に公開します!

年間の収入(超ざっくり)

我が家は、本業収入と株式投資の2つの収入で生計をたてています。

本業収入

パパ年収 約1,800万円

上場企業の管理職。役職は立派だけど、肩書は“社畜”。

会社に魂売って得た年収、時間単価は聞かないであげて…

桃ママ年収 約800万円

時間単価命!出世?何それ 美味しいの?

目指すは「年収そこそこ&窓際でのんびり」ライフ。

株式投資

波はあるけど、ここ数年は毎年300〜600万円のプラス。

「投資って最高じゃん✨」と調子に乗ってました。

が。

今年、そのぶん全部溶けました。

桃ママありがとうトランプ、忘れないよ。

おかげさまで、我が家 当面は株の収益ゼロ見込み。

毎月の支出(=ほぼほぼ生きてるだけで飛ぶお金)

育児家庭、毎月ほんとお金飛びますよね。

うちの場合はこんな感じです

| 項目 | 月平均 |

| 食費 | 約13.8万円(←3人子育て民のリアル) |

| 教育費(そろタッチ、水泳、アフタースクール等) | 約10万円 |

| イベント支出(日用品、おでかけ、納税など…) | 約24万円 |

| 住宅ローン | 約19.8万円 |

| 合計 | 約78万円(ひええ) |

➡ 合計:約78万〜80万円/月

桃ママ

桃ママ節約してるはずなのに… お金、羽根生えてるんか?

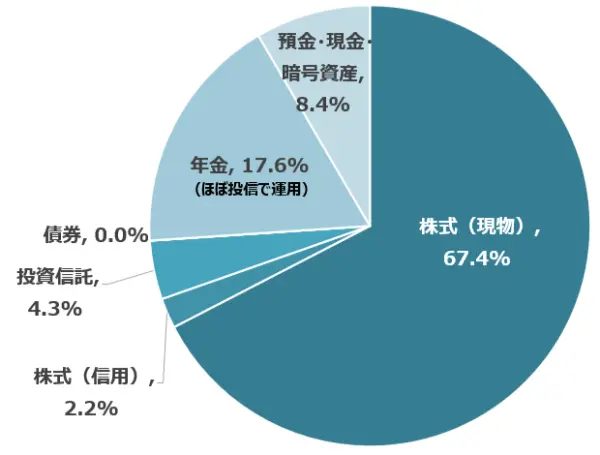

我が家の資産&ポートフォリオ 見せちゃうよ

はい、ドーン!!

➡ 合計 約1.6億円(2025年4月現在)

なんとなんと、資産の9割をハイリスク商品に突っ込む”全力投資”です。

桃ママボラティリティはF1並み

結局、FIREに必要な金額っていくら?

巷で噂の「4%ルール※」で計算すると…

- 年間支出:約960万円(80万円 × 12ヶ月)

- 必要資産:2億4000万円(年間支出×25)

そう、約2.4億円あればFIREできる(はず)。

※4%ルールとは…資産の4%以内で生活すれば、運用益のおかげで資産が減らない説。

現状どうなん?

で、我が家の現在地なんですが…

💡 ほんの2か月前に、2億超えてた時もあった!(マジで!)

でもね…

トランプショックで、資産が1.6億まで減少😭

しかも、マイホームローンが7000万円以上残ってますよ~~!

つまり、まだです。全然まだまだ。

まとめ

トランプから学んだこと

株一極集中はこわい。メンタルやられる。

「7年も投資してて、今更かーい!」っていう。

コロナショックのときは現物オンリーで気絶投資できたけど、

最近は信用取引まで手を広げてたせいで、完全に逃げ遅れました…🙃

今後は不動産投資なども視野に入れて、ちゃんとしたポートフォリオにしていきたいと思います!

今後も定期的に報告するよ!

というわけで、FIREへの道のり、「我が家は今ココ!」シリーズとして、

今後も月イチくらいで資産状況を報告していきたいと思います!

1年後には「あのとき5000万溶かしたんだっけ〜」って笑えてるはず!(たぶん)

桃ママ完全に、自分のための企画ですみません。

読んでくださってる皆さんに、

うちはまだマシかも…って思ってもらえたら本望です!

コメント